השוואת הלוואות ומשכנתאות נובמבר 2025

עודכן לאחרונה: נובמבר 2025

ניתוח מקיף של שוק האשראי והמשכנתאות בישראל

📊 בקצרה – מה קורה בשוק?

📈 מאזן חודשי: הציבור לוקח יותר הלוואות ופחות חוסך

⚡ 3 הדברים החשובים:

- אתם לוקחים יותר הלוואות (עלייה של 11.23%) אבל פחות חוסכים (עלייה של רק 8.03%)

- זה אומר שאנשים צריכים כסף עכשיו – בין אם לקניות, השקעות או חירום

- הבנקים עדיין יציבים, אבל צריכים לנהל בזהירות את הפער הזה

תמונת המצב

הנתונים ברורים: אנחנו במגמה שבה הציבור זקוק ליותר כסף מזומן. אנשים לוקחים הלוואות בקצב של 11% בשנה, בזמן שהחיסכון גדל רק ב-8%. זה יכול להעיד על ביטחון בכלכלה (אנשים מוכנים להתחייב) או על צורך דחוף בכסף.

1.77 טריליון ש"ח

+11.23%

2.31 טריליון ש"ח

+8.03%

0.765

מה זה אומר עליך?

- אם אתם חושבים על הלוואה – זה הזמן לפני שהבנקים יחמירו תנאים

- החיסכון עדיין חשוב – המצב יכול להשתנות ועדיף להיות מוכנים

💰 ריביות האשראי: משקי הבית משלמים כמעט 3% יותר מעסקים גדולים

⚡ 3 הדברים החשובים:

- אתם משלמים כמעט 9% ריבית, עסקים גדולים משלמים רק 6.5% – פער של כמעט 3%

- בגלל הריבית הגבוהה, משקי הבית לוקחים פחות הלוואות (ירידה של כמעט 3%)

- זה פוגע בצריכה שלכם ובכוח הקנייה של המשפחות

פערי הריביות במשק

התמונה ברורה ומעצבנת: אם אתם רוצים הלוואה פרטית, תשלמו כמעט 9%, אבל אם אתם בעלי עסק גדול – תשלמו רק 6.5%. הבנקים רואים במשקי הבית סיכון גבוה יותר, ואתם משלמים על זה.

8.98%

6.43%

פער הריביות

משקי בית vs עסקים גדולים: 2.55% – זה אומר שעל הלוואה של 100,000 ש"ח, אתם תשלמו 2,550 ש"ח יותר בשנה רק בגלל שאתם לא עסק גדול.

מגמות

- משקי הבית לוקחים פחות הלוואות בגלל הריבית הגבוהה – ירידה של 2.85% בשנה

- המגמה פוגעת בצריכה הפרטית ועלולה לפגוע בכלכלה הכללית

⚠️ חובות בעייתיים: הנדל"ן בבעיה גדולה, המשכנתאות משתפרות

⚡ 3 הדברים החשובים:

- החובות הבעייתיים בנדל"ן זינקו ב-79% – זה מדאיג מאוד

- לעומת זאת, החובות הבעייתיים במשכנתאות ירדו ב-5.4% – חדשות טובות

- סך כל החובות הבעייתיים עלה ב-7% – צריך לשים לב

תמונת הסיכונים במשק

יש בעיה רצינית בענף הנדל"ן עם עלייה דרמטית של 79% בחובות שלא מוחזרים, אבל משפחות עם משכנתאות דווקא מתנהלות יותר טוב. זה אומר שהבעיה היא בעיקר עם פרויקטי בנייה ולא עם הבעלים של הבתים.

24.40 מיליארד ש"ח

+6.96%

נדל"ן

6.23 מיליארד ש"ח

+79.42%

משכנתאות

4.93 מיליארד ש"ח

-5.40%

מה זה אומר עליכם?

- אם יש לכם משכנתא – המצב בסדר, המגמה חיובית ואתם לא צריכים לדאוג

- אם אתם חושבים על השקעה בנדל"ן – היזהרו מאוד ובדקו היטב את הפרויקט

- הבנקים יהיו זהירים יותר עם הלוואות לנדל"ן, אז ההלוואות יהיו יותר קשות להשגה

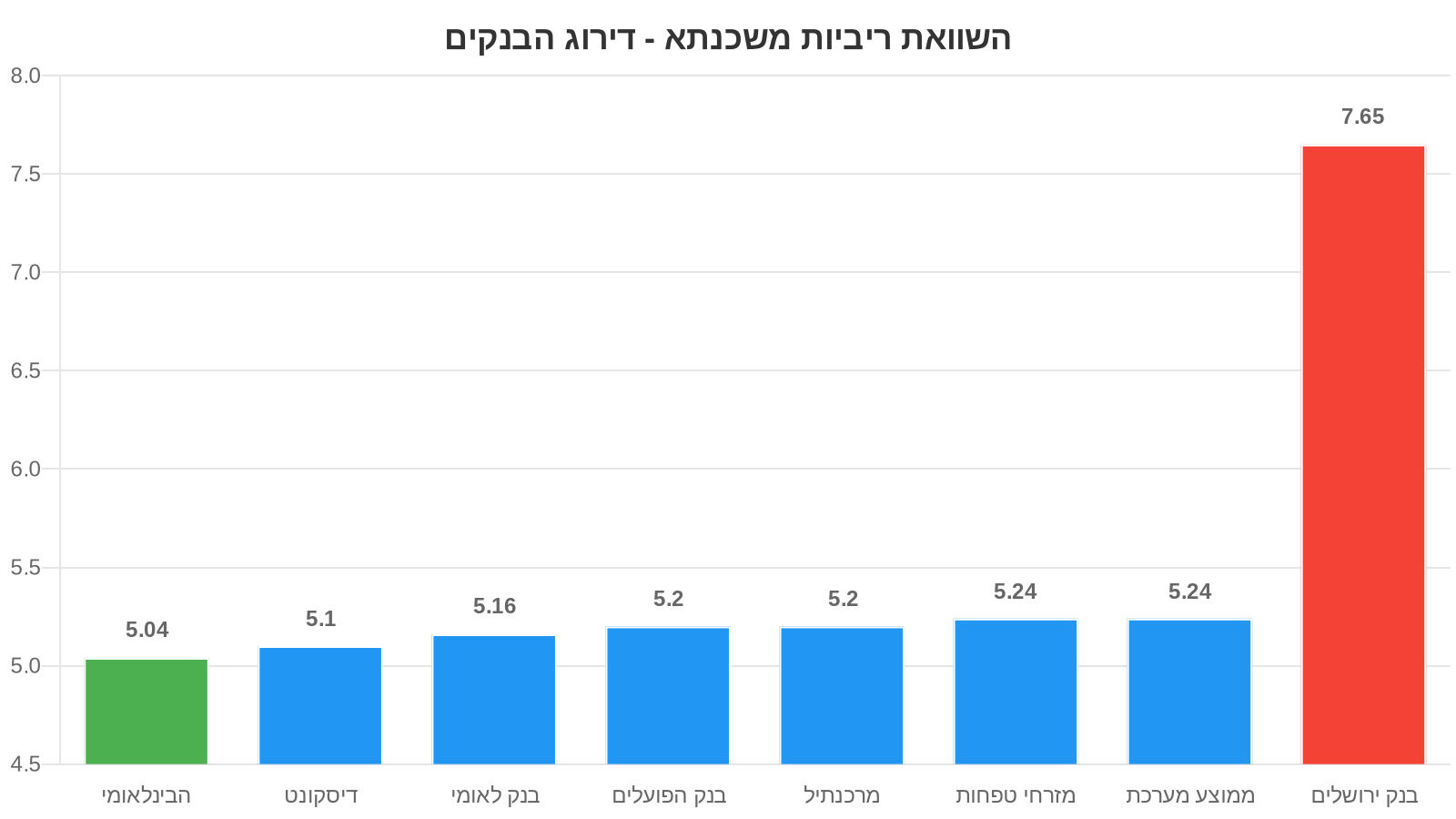

🏠 דירוג המשכנתאות: הבינלאומי הכי זול, פער של 2.61% בין הבנקים

⚡ 3 הדברים החשובים:

- הבנק הבינלאומי הכי זול עכשיו – ריבית של 5.04%, תחסכו כ-500 ₪ בחודש על משכנתא של מיליון ₪

- הפער בין הבנק הזול והיקר הוא 2.61% – זה אומר הבדל של אלפי שקלים בשנה

- למסלול פריים הפועלים הכי זול (5.35%), למסלול קבוע הבינלאומי מוביל (4.80%)

תמונת המצב

יש הבדלים גדולים בין הבנקים במשכנתאות. הבנק הבינלאומי מוביל עם ריבית כוללת של 5.04%, בעוד שבנק ירושלים הכי יקר עם 7.65%. למשל, על משכנתא של מיליון שקל, ההבדל הוא כ-500 שקל בחודש – זה 6,000 שקל בשנה שאפשר לחסוך.

2.61%

הבינלאומי

5.04%

טבלת דירוג – הבנקים הזולים ביותר

| דירוג | שם הבנק | ריבית כוללת (IRR) | ריבית בפריים | ריבית קבועה |

|---|---|---|---|---|

| 1 | הבינלאומי | 5.04% | 5.44% | 4.80% |

| 2 | דיסקונט | 5.10% | 5.37% | 4.78% |

| 3 | לאומי | 5.16% | 5.36% | 4.78% |

| 4 | הפועלים | 5.20% | 5.35% | 4.87% |

| 5 | מזרחי טפחות | 5.24% | 5.43% | 4.79% |

כמה כסף תחסכו?

דוגמה פשוטה: על משכנתא של מיליון שקל ל-20 שנה, ההבדל בין הבינלאומי (5.04%) לבנק יקר יותר (7.65%) הוא כ-500 שקל בחודש. זה אומר 6,000 שקל בשנה, ובסך הכל כ-120,000 שקל לאורך כל המשכנתא!

המלצות מעשיות

- ✅ התחילו בהבינלאומי – הם הכי זולים עכשיו

- 📊 השוו לפחות 3 בנקים – דיסקונט ולאומי גם טובים

- 🎯 אם אתם רוצים פריים – בדקו את הפועלים (5.35%)

- 🔒 למסלול קבוע – הבינלאומי מוביל עם 4.80%

- 💡 הפער גדול – כדאי להשקיע זמן בהשוואה

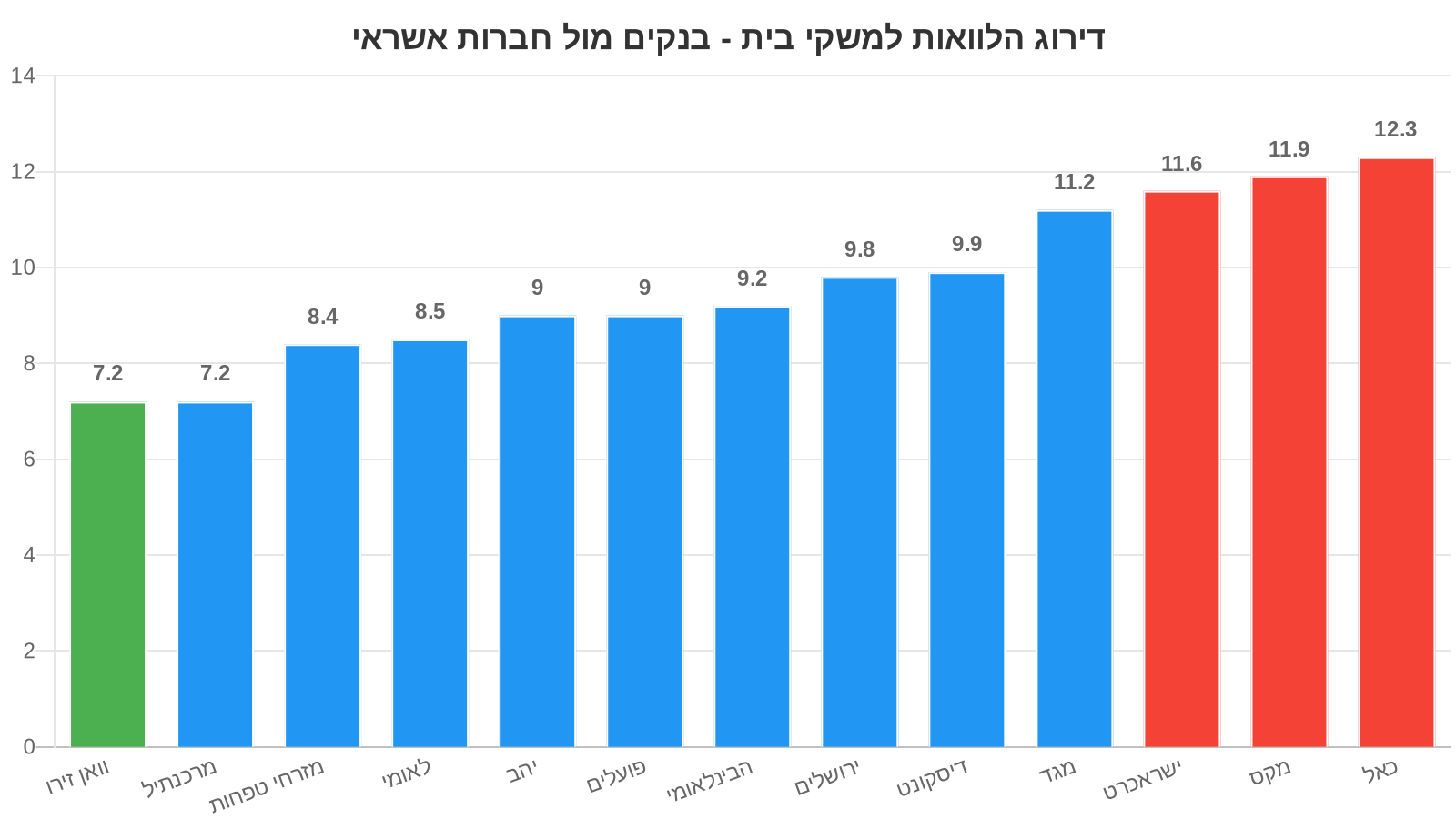

💳 דירוג ההלוואות: וואן זירו ומרכנתיל הזולים, חברות האשראי כפולות

⚡ 3 הדברים החשובים:

- וואן זירו ומרכנתיל הכי זולים – ריבית של 7.2%, תחסכו אלפי שקלים בשנה

- חברות כרטיסי האשראי יקרות פי 1.7 מהבנקים – כאל הכי יקרה עם 12.3%

- הפער בין הזול והיקר הוא 5.1% – על הלוואה של 100,000 ₪ זה 5,100 ₪ יותר בשנה

תמונת המצב

יש פערים דרמטיים בשוק ההלוואות. וואן זירו ומרכנתיל מובילים עם ריבית של 7.2%, בעוד שחברות כרטיסי האשראי גובות כמעט כפול – כאל הכי יקרה עם 12.3%. למשל, על הלוואה של 100,000 שקל, ההבדל הוא 5,100 שקל בשנה – כמעט חודש שכר!

5.1%

וואן זירו

4.62 מיליארד ש"ח

טבלת דירוג – המלווים הזולים ביותר

| דירוג | שם הגוף | סוג | ריבית ממוצעת | טווח ריבית |

|---|---|---|---|---|

| 1 | וואן זירו | בנק | 7.2% | 6.1% – 9.2% |

| 1 | מרכנתיל | בנק | 7.2% | 4.1% – 9.6% |

| 3 | מזרחי טפחות | בנק | 8.4% | 6.5% – 10.8% |

| 4 | לאומי | בנק | 8.5% | 6.7% – 14.4% |

| 5 | פועלים | בנק | 9.0% | 6.5% – 15.8% |

כמה כסף תחסכו?

דוגמה פשוטה: על הלוואה של 100,000 שקל ל-5 שנים, ההבדל בין וואן זירו (7.2%) לכאל (12.3%) הוא כ-425 שקל בחודש. זה אומר 5,100 שקל בשנה, ובסך הכל כ-25,500 שקל לאורך כל ההלוואה!

המלצות מעשיות

- 🏆 התחילו בוואן זירו או מרכנתיל – הם הכי זולים (7.2%)

- ⚠️ הימנעו מחברות כרטיסי אשראי – ריבית כמעט כפולה

- 🏦 בנקים רגילים עדיף מכרטיסי אשראי – מזרחי טפחות ולאומי סבירים

- 📞 התקשרו לכמה בנקים – הפערים גדולים ושווה להשוות

- 💡 בדקו את הטווח – גם בבנק אחד יש הבדלים גדולים לפי פרופיל

📊 מסלולי הלוואות

🎯 מסקנות והמלצות

מגמת האשראי

הציבור לוקח יותר הלוואות ופחות חוסך – מגמה שמעידה על צורך בכסף מזומן

מגמת הריביות

משקי הבית משלמים כמעט 9% ריבית, עסקים גדולים רק 6.5% – פער של כמעט 3%

סיכונים

הנדל"ן בבעיה עם עלייה של 79% בחובות בעייתיים, אבל המשכנתאות משתפרות

המלצות מעשיות לחודש הקרוב

למחפשי משכנתא:

- 🏆 התחילו בהבינלאומי – הם הכי זולים עכשיו עם 5.04%

- 📊 השוו עם דיסקונט ולאומי – גם הם תחרותיים

- 🎯 למסלול פריים בדקו את הפועלים (5.35%)

- 💡 הפערים גדולים – השקעת זמן בהשוואה תחסוך אלפי שקלים

למחפשי הלוואה:

- 🥇 וואן זירו ומרכנתיל הכי זולים – התחילו שם (7.2%)

- ⚠️ הימנעו מחברות כרטיסי אשראי – ריבית כמעט כפולה

- 🏦 אם צריכים מהר – מזרחי טפחות ולאומי סבירים (8.4%-8.5%)

- 📞 התקשרו לכמה מקומות – הפער של 5% שווה את המאמץ

המלצה כללית:

זה הזמן לפעול אם אתם צריכים אשראי – המגמות מראות שהבנקים עדיין נותנים אשראי, אבל הם עלולים להחמיר תנאים בעתיד. השוו מחירים, בדקו כמה בנקים, ואל תסתפקו בהצעה הראשונה.

הצהרת אחריות

הסקירה מבוססת על נתונים ציבוריים של בנק ישראל ומהווה מידע כללי בלבד. אין לראות בה ייעוץ פיננסי, משפטי או מקצועי אחר. לפני כל החלטה פיננסית מומלץ להיוועץ בגורמים מקצועיים מוסמכים.

הנתונים נכונים למועד הפרסום (נובמבר 2025) ועשויים להשתנות. ריביות ותנאי אשראי משתנים לפי פרופיל הלקוח ושיקול דעת המלווה.

הסקירה נכתבה על ידי צוות תבקש – פלטפורמת ההשוואה הפיננסית המובילה בישראל.